Análisis y Valoración del Nuevo Proyecto Finca San José de Civislend en Sevilla

Informe del Proyecto Finca San José de crowdfunding inmobiliario que consiste en la concesión de un préstamo participativo destinado a refinanciar una finca rústica situada en Alcalá de Guadaíra (Sevilla), que cuenta con una vivienda unifamiliar de gran tamaño y diversas instalaciones agrícolas y ecuestres. La operación ofrece una rentabilidad del 12,50% anual con un plazo estimado de 18 meses.

CROWDFUNDING INMOBILIARIOCIVISLENDANÁLISIS PROYECTO

3/13/2026

Crowdlending Inmobiliario en Alcalá de Guadaíra

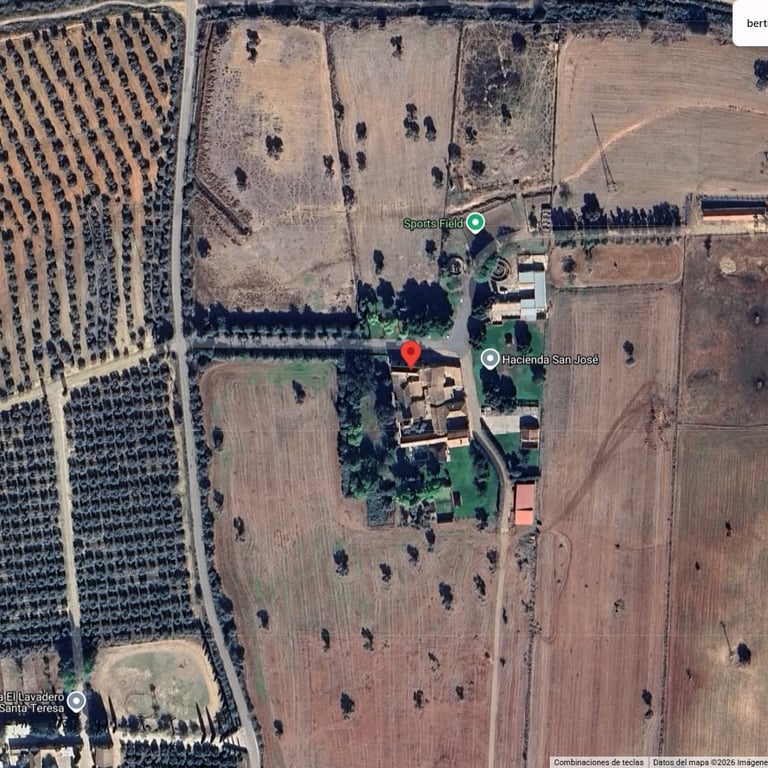

El proyecto Finca San José, publicado en la plataforma de financiación participativa Civislend, consiste en la concesión de un préstamo destinado a refinanciar un activo inmobiliario ubicado en el municipio sevillano de Alcalá de Guadaíra, dentro del área metropolitana de Sevilla. La operación se estructura mediante un préstamo con garantía hipotecaria de primer rango sobre una finca rústica de gran tamaño que incluye una vivienda unifamiliar y diversas instalaciones vinculadas al uso ecuestre y agrícola.

La financiación solicitada asciende a 4.300.000 €, con el objetivo principal de cancelar cargas existentes sobre el activo y reestructurar su deuda mediante un nuevo esquema de financiación. La sociedad vehículo KOSEVE INMO SL actuará como prestataria del préstamo, mientras que la garantía hipotecaria se constituye sobre el propio activo inmobiliario, cuya tasación actual supera los 7 millones de euros.

Desde el punto de vista de la inversión, el proyecto plantea una rentabilidad anual (TIN) del 12,50%, con un plazo estimado de 18 meses y un modelo de pago de intereses tipo bullet, lo que implica que el capital y los intereses se abonan al vencimiento. En términos agregados, la rentabilidad total prevista para el inversor sería del 18,75%, siempre que el préstamo se mantenga durante todo el periodo inicialmente previsto.

Información General del Proyecto

Plataforma / Fecha lanzamiento: Civislend / 17 marzo 2026 (Alta Civislend con Plan Amigo 75€).

Tipo de operación: préstamo participativo con garantía hipotecaria de primer rango.

Importe total del préstamo: 4.300.000 €.

Finalidad: refinanciación del activo y cancelación de cargas existentes.

Sociedad deudora: KOSEVE INMO SL (sociedad vehículo creada para estructurar la operación).

Sociedad que aporta la garantía: Bertin Osborne Intermediaciones SL, sociedad patrimonialista.

Tipo de interés anual: 12,50% TIN.

Duración estimada: 18 meses.

Rentabilidad total estimada: 18,75%.

Pago de intereses: modalidad bullet (capital e intereses al vencimiento).

Toda la Información y Opinión sobre Civislend aquí.

Características del activo inmobiliario

Tipo de activo: finca rústica con vivienda unifamiliar y equipamiento ecuestre.

Localización: Alcalá de Guadaíra, en el entorno metropolitano de Sevilla.

Superficie total de la finca: aproximadamente 22 hectáreas.

Superficie construida de la vivienda: alrededor de 1.330 m².

Distribución de la vivienda:

varios salones y comedor

cocina y garaje cubierto

gimnasio y salas polivalentes

11 dormitorios

8 baños

5 vestidores

Además de la vivienda principal, la propiedad dispone de instalaciones vinculadas a la actividad agrícola y ganadera orientada al cuidado y cría de caballos, lo que la convierte en un activo singular dentro del mercado inmobiliario de la zona.

Valoración y nivel de apalancamiento

Valor de tasación actual: 7.066.226 €.

Importe total financiado: 4.300.000 €.

Loan to Value (LTV): aproximadamente 61%.

Este ratio refleja la relación entre el importe del préstamo y el valor de tasación del activo que sirve de garantía.

Estrategia de salida del préstamo

El reembolso del préstamo a los inversores podría producirse mediante alguna de las siguientes vías:

refinanciación bancaria a largo plazo

aportación de fondos propios por parte de la sociedad

venta del activo inmobiliario

Amortización y prórroga

El promotor puede amortizar anticipadamente el préstamo, total o parcialmente, a partir del mes 6 sin penalización.

Existe la posibilidad de prorrogar el préstamo hasta 6 meses adicionales, manteniendo el mismo tipo de interés anual.

Sociedad que aporta la garantía

La garantía hipotecaria del préstamo la aporta Bertin Osborne Intermediaciones SL, una sociedad patrimonialista vinculada al activo que respalda la operación. Esta entidad es la titular de la finca utilizada como colateral del préstamo y sobre la que se constituye la hipoteca de primer rango a favor de los inversores. Su papel dentro de la estructura del proyecto es aportar el activo inmobiliario como garantía, mientras que la sociedad deudora actúa como vehículo instrumental para canalizar la financiación y formalizar la operación.

Ubicación del proyecto

El activo se ubica en Alcalá de Guadaíra, municipio integrado en el área metropolitana de Sevilla y situado a unos 16 kilómetros de la capital. Esta proximidad a una de las principales ciudades del sur de España puede favorecer el atractivo del inmueble en el mercado, aunque al tratarse de una finca rústica con características singulares, su liquidez potencial puede depender en mayor medida del interés de un perfil de comprador específico.

Plan amigo

Si estás interesado en este u otro proyecto de Civislend, puedes darte de alta con el siguiente enlace y te beneficiaras de un abono de hasta 75€ en la primera inversión.

Evaluación del Proyecto Civislend

Puntuación Proyecto: 5.5 puntos

Ventajas Proyecto

1. Garantía hipotecaria de primer rango

La inversión cuenta con una hipoteca prioritaria sobre el activo inmobiliario, lo que otorga preferencia en caso de ejecución frente a otros acreedores.

2. LTV moderado en relación con la tasación

Un nivel de financiación cercano al 60% del valor tasado puede ofrecer cierto margen de cobertura frente a posibles ajustes en el valor del activo.

3. Rentabilidad anual elevada

El tipo de interés del 12,50% TIN se sitúa por encima de la media habitual de muchos proyectos de crowdfunding inmobiliario basados en deuda.

4. Activo singular con gran superficie

Las fincas de gran extensión con instalaciones ecuestres y vivienda de gran tamaño no son habituales en el mercado, lo que puede generar interés en determinados segmentos de compradores.

5. Ubicación en el entorno de una gran capital

La proximidad al área metropolitana de Sevilla puede favorecer la liquidez potencial del activo en el mercado inmobiliario.

6. Posibilidad de salida anticipada

La amortización anticipada sin penalización podría permitir al promotor cancelar el préstamo antes del vencimiento si logra refinanciación bancaria o liquidez suficiente.

Desventajas y riesgos de la inversión

1. Dependencia de una refinanciación o venta futura

El repago del préstamo depende de que el promotor logre refinanciar el activo o venderlo, lo que introduce incertidumbre respecto al calendario de salida.

2. Pago de intereses al vencimiento

Al tratarse de un esquema bullet, los inversores no reciben pagos periódicos, por lo que la rentabilidad se materializa únicamente al final del préstamo.

3. Sociedad deudora de reciente creación

La empresa prestataria es una sociedad vehículo constituida específicamente para la operación, lo que limita el historial operativo y financiero disponible.

4. Ausencia de aportación inicial del promotor

No se indica una inversión directa en capital por parte del promotor en el proyecto, lo que puede ser interpretado por algunos inversores como un menor alineamiento financiero.

6. Riesgo inherente al mercado rural

Factores como cambios en el mercado rural o en la demanda de activos singulares pueden afectar la facilidad de venta o refinanciación.

7. Riesgo de tasación en activo singular

La garantía del préstamo se basa en una finca de características poco habituales en el mercado inmobiliario, lo que puede dificultar la comparación con activos similares. En este tipo de propiedades singulares, el valor de tasación podría no reflejar con precisión el precio real de mercado en caso de venta forzada o necesidad de liquidación.8. Préstamo al promotor sin creación directa de valor

La operación se destina a la refinanciación del activo existente y cancelación de cargas, sin que exista un plan claro de desarrollo, transformación o mejora que incremente su valor. Esto implica que la capacidad de repago depende principalmente de la refinanciación futura o de la venta del activo, y no de la generación de valor adicional durante el proyecto.

Conclusión

El Proyecto Finca San José, publicado en la plataforma Civislend, se estructura como un préstamo con garantía hipotecaria de primer rango sobre una finca rústica situada en Alcalá de Guadaíra, dentro del entorno metropolitano de Sevilla. La operación ofrece una rentabilidad anual del 12,50% con un plazo estimado de 18 meses, apoyada en una garantía inmobiliaria cuyo valor de tasación supera los siete millones de euros y con un nivel de apalancamiento cercano al 61% LTV.

Desde la perspectiva del inversor, la operación presenta algunos elementos positivos como la existencia de garantía hipotecaria de primer rango, una rentabilidad elevada dentro del mercado de préstamos inmobiliarios participativos y un activo de gran tamaño ubicado en el área de influencia de una gran capital. No obstante, también conviene considerar que se trata de una operación de refinanciación, en la que el retorno del capital depende principalmente de la futura refinanciación bancaria o de la venta del activo.

En este sentido, existen dos factores que pueden añadir cierta incertidumbre al análisis. Por un lado, el activo que respalda el préstamo es una propiedad singular, lo que puede implicar mayor dificultad para determinar su valor real de mercado en determinados escenarios. Por otro, el préstamo no está vinculado a un proceso de desarrollo o creación de valor, sino a la reestructuración financiera del activo existente, por lo que la capacidad de repago se basa fundamentalmente en la liquidez futura del activo o en la capacidad del promotor para refinanciar la operación.

En conjunto, se trata de una inversión que puede resultar interesante para inversores que buscan rentabilidad elevada en operaciones de deuda inmobiliaria con garantía hipotecaria, aunque conviene valorar los riesgos asociados y considerar su incorporación dentro de una estrategia diversificada de crowdfunding inmobiliario.

Nota obtenida por el Proyecto Finca San José es *: 5.5 puntos

* Este informe tiene carácter exclusivamente informativo y educativo y no constituye, en ningún caso, asesoramiento financiero, recomendación de inversión ni una oferta o solicitud para invertir.

El análisis realizado no tiene en cuenta las circunstancias personales, objetivos financieros ni el perfil de riesgo de cada inversor, por lo que cada lector debe realizar su propio análisis y tomar sus decisiones de forma independiente. La información contenida en este informe se ha elaborado a partir de datos públicos y de la documentación facilitada por la plataforma de crowdfunding y otras fuentes consideradas fiables en el momento de su publicación. No obstante, dicha información puede estar sujeta a errores, omisiones o modificaciones posteriores, sin que Sumainversión garantice su exactitud, integridad o actualización permanente.

La inversión en proyectos de crowdfunding inmobiliario conlleva riesgos, incluida la posible pérdida total o parcial del capital invertido, y las rentabilidades pasadas o estimadas no garantizan resultados futuros.

Sumainversión no asume responsabilidad alguna por las decisiones de inversión que los lectores puedan adoptar basándose total o parcialmente en la información aquí contenida. Se recomienda consultar con un asesor financiero profesional antes de realizar cualquier inversión.

* Contenido meramente informativo y educativo. No constituye asesoramiento financiero ni recomendación de inversión. La información puede contener errores o quedar desactualizada. Cada inversor debe realizar su propio análisis y asumir los riesgos asociados.

Plan amigo

Si estás interesado en este u otro proyecto de Civislend, puedes darte de alta con el siguiente enlace y te beneficiaras de un abono de hasta 75€ en la primera inversión.

Inversión y Finanzas

SumaInversión: Educación financiera para maximizar tu patrimonio.

* AVISO IMPORTANTE: Esta web no constituye asesoramiento financiero ni consejo de inversión. La información presentada es meramente informativa y debe ser evaluada de forma independiente. Se recomienda a los inversores realizar un análisis detallado y considerar su situación financiera particular, además de consultar con un asesor financiero antes de tomar cualquier decisión de inversión.

© 2026. All rights reserved.