Planes de pensiones indexados: Cómo invertir muy poco dinero en SP500 y ganar 675€ en la Declaración 2025

Invertir en el S&P 500 no solo es una excelente opción para hacer crecer tu patrimonio a largo plazo, sino que también puede ayudarte a reducir tu factura fiscal en el corto plazo. Si trabajas por cuenta ajena podrás ahorrar hasta 675€ en impuestos al realizar una inversión en planes de pensiones indexados al aportar tan solo 1500€. A continuación, te explicamos cómo hacerlo de forma sencilla y rentable.

ANÁLISIS INVERSIÓNPLANES DE PENSIONES

¿Por qué invertir en un plan de pensiones indexado al SP500?

Los planes de pensiones son una herramienta de inversión que permite obtener beneficios fiscales en el año en curso. De forma similar a un fondo indexado y, eligiendo una buena opción como las que te recomendamos más adelante, puedes invertir en el S&P 500 con mínimas comisiones mediante un plan de pensiones indexado. Además, estas aportaciones se deducen directamente de tu base imponible en la declaración de la renta, lo que reduce la cantidad de impuestos a pagar.

Ventajas de los planes de pensiones indexados

Bajas comisiones: Hay plataformas como MyInvestor o Indexa Capital que ofrecen planes indexados al S&P 500 y otros índices con comisiones muy competitivas del 0.38% al 0.52% anual.

Beneficio fiscal inmediato: Puedes deducir hasta 1.500 euros anuales de tu base imponible, según la normativa vigente en 2025. En el ejemplo calculamos cuanto dinero supone exactamente.

Diversificación global: Existen muchos planes de pensiones indexados, puedes ser al S&P 500 o a cualquier otro índice altamente diversificado como el MSCI World o el MSCI ACWI.

Ejemplo práctico de ahorro fiscal con plan de pensiones

Supongamos que eres asalariado por cuenta ajena y tienes unos ingresos brutos anuales de 40.000 euros. Si decides aportar 1.500 euros a un plan de pensiones indexado, tu base imponible se reducirá a 38.500 euros.

Datos clave

Aportación al plan de pensiones: 1.500 €.

Ingresos brutos anuales: 40.000 €.

Reducción máxima de la base imponible: 1.500 € al año (límite vigente en España en 2024).

Tipo marginal: Depende de la suma de los tipos estatal y autonómico según tus ingresos. En el tramo de 40.000 €, suele estar entre el 30 % y el 37 %.

Cálculo del ahorro fiscal

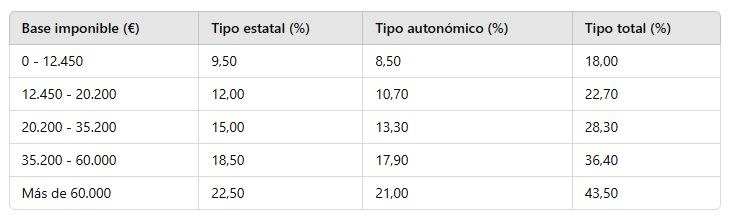

El ahorro fiscal por las aportaciones se calcula multiplicando la aportación al plan de pensiones (hasta el límite permitido) por tu tipo marginal. Siguiendo con el ejemplo, suponemos residencia en Madrid donde existen los siguientes tramos:

Tramos del IRPF (Madrid 2024):

Ingresos brutos: 40.000 €.

Base imponible tras restar la aportación al plan de pensiones: 40.000€ −1.500€ = 38.500€

Esto nos sitúa en el tramo del 36,40 % (18,50 % estatal + 17,90 % autonómico) para los últimos 3.300 € después de la aportación. Por tanto, el tipo marginal será del 36,40%.

Ahorro fiscal con plan de pensiones indexado

Nuestro ahorro anual vendrá dado como resultado de multiplicar los 1500€ aportados por el tipo marginal 36,40:

1.500€ * 36,40 %= 546 € de beneficio en nuestra declaración de la renta.

Con una aportación de 1.500 € al plan de pensiones, nos desgravamos 546 € en la declaración de la renta, asumiendo el tipo marginal del 36,40 % y residencia en Madrid. Para cualquier otro caso, bastará con revisar la tabla de IRPF de la Comunidad y ver donde llegar el tramo salarial. Este beneficio se reflejará directamente en la declaración de la renta del ejercicio 2025.

Mismo ejemplo con sueldo 30.000 brutos (tipo marginal 28.30%): 1500€ * 28.30% = 424.50€ de beneficio fiscal.

¿Cuáles son los inconvenientes de los planes de pensiones?

Aunque los planes de pensiones ofrecen ventajas significativas, también tienen algunas limitaciones que debes considerar:

1. Falta de liquidez

El dinero invertido en un plan de pensiones no puede retirarse libremente. Solo podrás rescatarlo en los siguientes casos:

Jubilación.

Situaciones excepcionales como enfermedad grave o desempleo de larga duración.

A partir de los 10 años desde la aportación (según la normativa vigente).

2. Cambios normativos

Los planes de pensiones están sujetos a cambios regulatorios que podrían afectar tanto las condiciones de rescate como los beneficios fiscales.

3. Fiscalidad al rescatar

Aunque ahorras impuestos al aportar, deberás pagar impuestos sobre el capital rescatado en el momento de la jubilación, lo que puede reducir la rentabilidad final si no se planifica correctamente.

Plataformas recomendadas para invertir en planes de pensiones indexados

Si estás interesado en comenzar a invertir en un plan de pensiones indexado al S&P 500, estas son dos de las mejores opciones:

1. Indexa Capital

Comisiones muy competitivas (0,58% anual de media).

Gestor automatizado que optimiza tu inversión según tu perfil de riesgo.

2. MyInvestor

Comisiones bajas en planes indexados propios (0,480% anual aproximadamente).

Amplia oferta de planes de pensiones indexados a índices globales y sectoriales.

Proceso de contratación sencillo

Pasos para contratar plan de pensiones indexado en Myinvestor

PASO 1: registro en Myinvestor:

El primer paso será darnos de alta en Myinvestor, es un proceso sencillo y en Sumainversión disponemos de un código de plan amigo por el que te llevarás 20€ al registrarte:

Registrate en Myinvestor y llevate 20€ de bienvenida con su plan amigo

Puedes usar nuestro código de plan amigo U6UVT o pinchar en el botón para acceder directamente al formulario de alta.

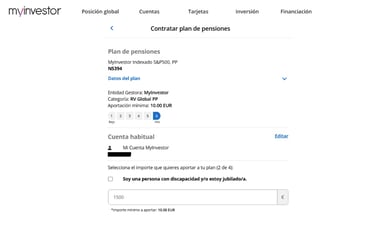

PASO 2: selección de plan de pensiones indexado:

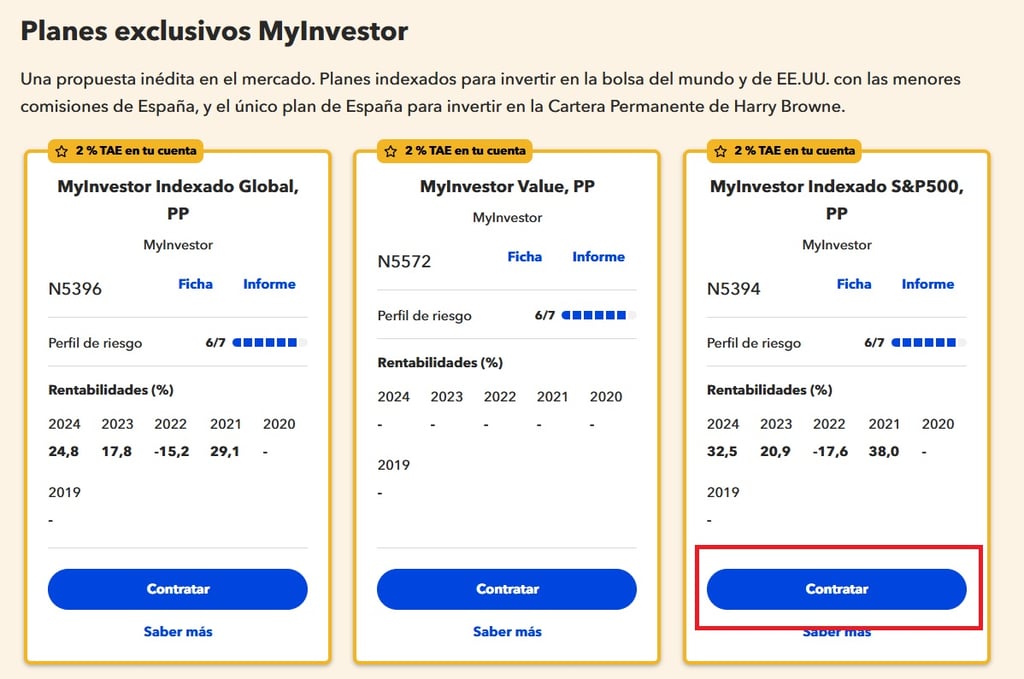

En el caso de Myinvestor disponemos de un gran catálogo de planes. Destacamos los planes indexados propios:

Myinvestor indexado SP500 (referenciado a bolsa americana índice SP500)

Myinvestor indexado Global (referenciado al índice MSCI ACWI - indexado global países desarrollados y emergente)

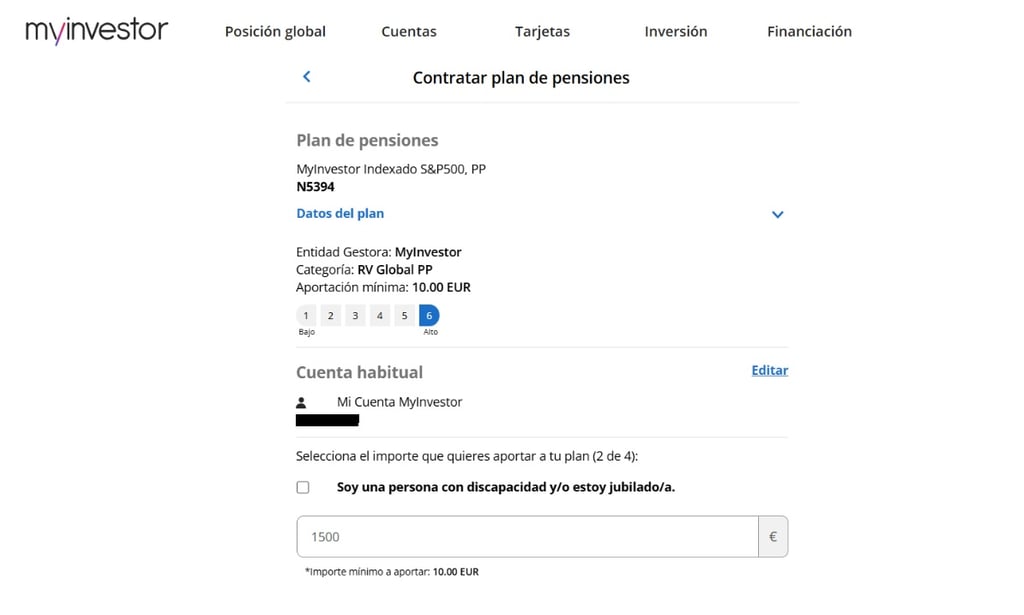

PASO 3: invertir plan de pensiones indexado en Myinvestor:

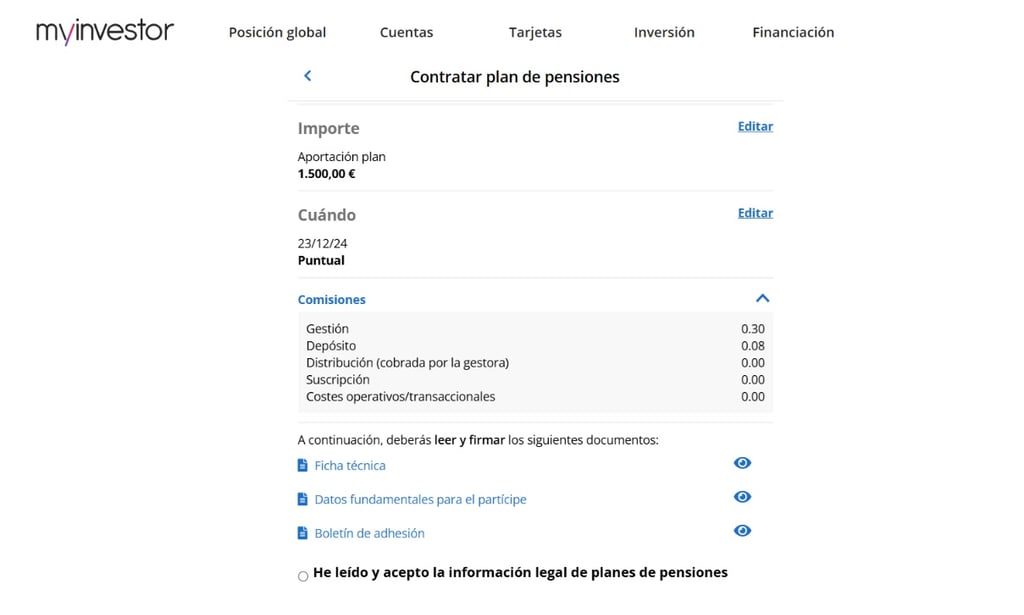

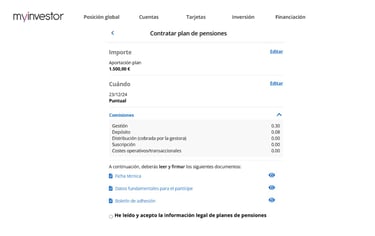

El alta es muy sencillo, incluimos cantidad máxima de 1500€ o la aportación que creamos oportuna ( Por ejemplo, se pueden configurar aportaciones automáticas mensuales de 125€):

Repasamos comisiones, en el caso de Myinvestor por debajo del 0.38% de lo mejor del mercado en España:

Leemos los documentos contractuales, firmamos y ya tendremos contratado nuestro plan de pensiones indexado. Posteriormente, se podrán planificar aportaciones automáticas para invertir de forma periodica los 1500€ anuales y aprovechar el descuento fiscal.

Conclusión ¿es rentable invertir en un plan de pensiones indexado?

Invertir en el S&P 500 u otro índice a través de un plan de pensiones indexado no solo te permite aprovechar el crecimiento de uno de los índices bursátiles más rentables del mundo, sino también reducir significativamente tu factura fiscal. Si planeas aportar hasta 1.500 euros en 2025, podrías ahorrar hasta 675 euros en impuestos. Sin embargo, es importante considerar las limitaciones de liquidez y planificar a largo plazo.

En Sumainversión consideramos que si ya se están realizando aportaciones mensuales (DCA) a un fondo indexado, con vistas a largo plazo, aprovechar el recurso del plan de pensiones hasta el máximo de 1500€ es una fantástica opción para reducir el importe fiscal anual, sin renunciar a un buen mecanismo de inversión.

Plataformas como MyInvestor e Indexa Capital facilitan este proceso con comisiones bajas y planes indexados de alta calidad. No dejes pasar la oportunidad de hacer crecer tu dinero mientras optimizas tus finanzas personales.

Registrate en Myinvestor y llevate 20€ de bienvenida con su plan amigo

Puedes usar nuestro código de plan amigo U6UVT o pinchar en el botón para acceder directamente al formulario de alta.

Inversión y Finanzas

SumaInversión: Educación financiera para maximizar tu patrimonio.

* AVISO IMPORTANTE: Esta web no constituye asesoramiento financiero ni consejo de inversión. La información presentada es meramente informativa y debe ser evaluada de forma independiente. Se recomienda a los inversores realizar un análisis detallado y considerar su situación financiera particular, además de consultar con un asesor financiero antes de tomar cualquier decisión de inversión.

© 2026. All rights reserved.