Análisis y Valoración del Proyecto Albal de Urbanitae en Valencia

Informe del Proyecto de Crowdfunding Inmobiliario Albal. Se trata de una oportunidad de inversión inmobiliaria en el centro de Valencia para la financiación parcial de la compra de créditos vencidos en proceso de ejecución, con el objetivo de desarrollar posteriormente un conjunto residencial. El proyecto ofrece una rentabilidad total estimada del 19,50% en un plazo de 18 meses.

CROWDFUNDING INMOBILIARIOURBANITAEANÁLISIS PROYECTO

7/2/2025

Proyecto Urbanitae en Valencia

El Proyecto Albal es una oportunidad de inversión en formato de préstamo a tipo fijo promovido a través de la plataforma de crowdfunding inmobiliario Urbanitae. Se trata de una operación estructurada como deuda, con una rentabilidad esperada del 13% anual y una duración prevista de 18 meses, ampliable hasta 6 meses más.

El préstamo tiene como finalidad financiar parcialmente la adquisición de derechos de crédito garantizados por un solar urbanizable en el municipio de Albal (Valencia), actualmente ocupado en régimen de arrendamiento por una cadena nacional de supermercados. Posteriormente, el objetivo es desarrollar una promoción residencial en dicho terreno.

Este informe expone las características clave del proyecto, así como sus principales ventajas y desventajas desde una perspectiva técnica y neutral, con el fin de proporcionar una evaluación rigurosa para potenciales inversores.

Características del Proyecto

Plataforma / Fecha lanzamiento: Urbanitae - 3 Julio 2025 (Alta Urbanitae con Plan Amigo 75€)

Ubicación y contexto urbano

El activo subyacente se sitúa en Albal, localidad del área metropolitana sur de Valencia, a menos de 10 km de la capital. Se beneficia de buenas conexiones por carretera (V-31 y A-7) y de una futura estación de tren a 400 metros. La zona combina uso residencial con dotaciones educativas, comerciales y zonas verdes, lo que aporta atractivo potencial para desarrollos de vivienda.Naturaleza de la inversión

Se trata de una inversión en deuda: los participantes actúan como prestamistas, no como socios. La rentabilidad está determinada contractualmente por un tipo fijo (13% anual simple), y no depende del éxito en la venta de viviendas. El préstamo tiene un período mínimo de intereses garantizado de 9 meses.Estructura jurídica y garantías

El préstamo será otorgado a Syngap Inversiones, S.L., vehículo promotor del proyecto. La operación contempla dos niveles de garantías:Antes de tomar posesión del activo: garantía corporativa de las sociedades propietarias del vehículo promotor (con balance >8M€ y resultados positivos), prenda sobre participaciones sociales y sobre cuentas bancarias.

Una vez adjudicado el activo: hipoteca de primer rango sobre el suelo, las futuras plazas de garaje y prenda sobre cuentas y participaciones.

Destino de los fondos

El importe total del préstamo es de 1.110.000 €. Se utilizará para cofinanciar la adquisición de créditos vencidos (garantizados con el solar) y para cubrir costes jurídicos, fiscales y de regularización. El promotor aportará recursos propios por valor de 642.000 €, equivalentes al 37% del presupuesto de esta primera fase.Fases del proyecto

El desarrollo está estructurado en dos etapas:Fase I: adquisición y regularización de los créditos con el objetivo de tomar posesión efectiva del suelo. Este proceso podría realizarse vía acuerdo amistoso o, en su defecto, mediante subrogación en un procedimiento de ejecución hipotecaria ya iniciado.

Fase II: tras adjudicarse el activo, el promotor solicitará licencia de obra para levantar un edificio residencial de planta baja más cinco alturas y ático, con un total estimado de 200 viviendas. También se iniciará la comercialización del proyecto en paralelo.

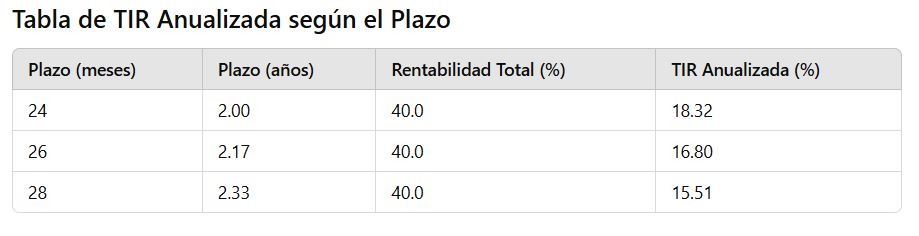

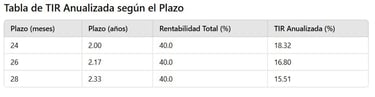

Horizonte temporal y rentabilidad

La duración estimada es de 18 meses desde la formalización del préstamo (prevista para julio de 2025). Existe la opción de prorrogar 6 meses si fuese necesario. La rentabilidad total esperada al vencimiento asciende al 19,5%, con intereses y principal a abonar en una única cuota final.Historial del promotor

VIVIZ, empresa con sede en Valencia y activa desde 2014, lidera la operación. Cuenta con experiencia previa en promociones residenciales y gestión de activos. Este sería su cuarto proyecto en Urbanitae y el segundo estructurado como préstamo, con antecedentes positivos de rentabilidad (ej. Proyecto Montesano, TIR > 23%).Valoración del activo y potencial constructivo

El solar tiene una tasación superior a 4,1 millones de euros y una superficie de aproximadamente 3.670 m², con edificabilidad para unas 17.500 m² distribuidos en varias alturas. El planeamiento urbanístico vigente permite su desarrollo para uso residencial con plazas de aparcamiento subterráneas, conforme a la normativa local.Más información y nuestra opinión sobre Urbanitae aquí.

Tramo C: Tercer préstamo al proyecto

El Proyecto Generalife III se encuentra en su fase final de financiación a través del Tramo C del préstamo concedido por Urbanitae, correspondiente al tercer y último desembolso de un préstamo total de 4.080.000 €, íntegramente financiado por inversores de la plataforma. Este tramo, por un importe de hasta 725.000 €, está destinado a cubrir la finalización de las obras de reforma y los costes generales restantes del proyecto. A diferencia de los tramos anteriores ya desembolsados (Tramo A en marzo de 2024 y Tramo B en diciembre de 2024), el Tramo C cuenta con un plazo de 12 meses, un interés fijo anual del 9,5% y se dispondrá mediante certificaciones mensuales de avance de obra, con pago de intereses y principal al vencimiento.

Actual vs Proyecto

Calendario estimado del proyecto:

Ubicación del proyecto

El proyecto se sitúa en la localidad de Albal, en la provincia de Valencia, una zona en crecimiento con proximidad a la capital y buena conexión por carretera y transporte público. Esta ubicación ofrece un entorno residencial consolidado, lo que aporta solidez y atractivo a la inversión inmobiliaria prevista.

Plan amigo

Si estás interesado en este u otro proyecto de Urbanitae, puedes darte de alta con el siguiente enlace y te beneficiaras de un abono de hasta 75€ en la primera inversión:

Evaluación Proyecto Urbanitae

Puntuación Proyecto: 5 puntos

Ventajas Proyecto

Rentabilidad atractiva para un proyecto de deuda

La inversión ofrece una rentabilidad fija del 13% anual (19,5% total a 18 meses), superior a la media de operaciones similares en plataformas de crowdfunding inmobiliario. Además, se establece un retorno mínimo garantizado equivalente a 9 meses de intereses.

Estructura de garantías escalonadas

El préstamo cuenta con garantías corporativas y prendas sobre activos desde el inicio, y con hipoteca de primer rango sobre el activo inmobiliario una vez adjudicado. Esto aporta mayor cobertura frente a escenarios adversos.

Participación del promotor con capital propio

El promotor se compromete con una aportación directa del 37% del coste total de la primera fase. Esta alineación de intereses entre promotor e inversores es un factor positivo en proyectos con riesgos asociados a la gestión del activo.

Ubicación con potencial de desarrollo urbano

El solar se encuentra en una zona con fuerte densidad residencial dentro del área metropolitana de Valencia, con expectativas de mejora en conectividad (nueva estación Renfe) y disponibilidad de servicios. Esto refuerza el atractivo del desarrollo previsto.

Desventajas y riesgos

Dependencia de escenarios legales y acuerdos privados

El éxito de la Fase I depende en gran medida de la capacidad del promotor para llegar a acuerdos con los deudores y con el arrendatario actual. En caso contrario, el proceso judicial puede alargarse hasta 18 meses o más, lo que incrementaría el riesgo de dilación en la salida del proyecto.

Riesgo de ejecución hipotecaria y costes legales

Aunque el proceso judicial ya está iniciado, la ejecución hipotecaria y la toma de posesión pueden implicar plazos inciertos, costes imprevistos y dificultades operativas en la resolución del contrato de alquiler vigente.

Dependencia del mercado promotor y financiero futuro

La salida de los inversores está supeditada a que el promotor obtenga financiación posterior (préstamo promotor) o logre vender el suelo con licencia. La situación macroeconómica o inmobiliaria futura puede dificultar ambas opciones.

Conclusión

El Proyecto Albal representa una operación de financiación estructurada como préstamo a tipo fijo con garantía sobre un activo inmobiliario urbanizable en una zona periférica de Valencia. Su principal atractivo es la alta rentabilidad fija en un horizonte temporal acotado, junto con un esquema de garantías progresivas que mitigan parcialmente los riesgos estructurales del proyecto.

Sin embargo, el proyecto está condicionado por varios hitos jurídicos y administrativos que aún no se han materializado, como la toma de posesión del activo o la obtención de licencia de obra. Esto introduce un nivel de incertidumbre superior al habitual en otras operaciones de deuda ya consolidadas.

Riesgos principales del proyecto

El proyecto presenta dos riesgos clave:

Riesgo de plazo en la obtención del activo: la adquisición del inmueble está sujeta a un procedimiento judicial de adjudicación, lo que podría implicar retrasos si surgen imprevistos legales o administrativos.

Riesgo en la salida de la inversión: el retorno del capital invertido está condicionado a la venta de las viviendas una vez construidas. Dado que actualmente no hay preventas ni licencia de obra, cualquier retraso en la obtención de esta o en la comercialización podría afectar negativamente el calendario de retorno previsto.

La propuesta puede resultar interesante para perfiles de inversor con tolerancia a riesgos operativos y temporales, y que busquen diversificación en activos con rentabilidades por encima del promedio del sector. No obstante, no debe considerarse como una inversión conservadora ni exenta de incidencias, y requiere seguimiento durante la vida del préstamo.

Como siempre, desde Sumainversion recomendamos evaluar este tipo de oportunidades dentro de una estrategia de cartera diversificada, considerando tanto el perfil de riesgo del proyecto como la capacidad del inversor para asumir posibles demoras en la recuperación del capital invertido.

* Este informe no constituye asesoramiento financiero ni consejo de inversión. La información presentada es meramente informativa y debe ser evaluada de forma independiente. Se recomienda a los inversores realizar un análisis detallado y considerar su situación financiera particular, además de consultar con un asesor financiero antes de tomar cualquier decisión de inversión.

La nota obtenida por el Proyecto Albal es *: 5 puntos

Plan amigo

Si estás interesado en este u otro proyecto de Urbanitae, puedes darte de alta con el siguiente enlace y te beneficiaras de un abono de hasta 75€ en la primera inversión:

Revisa los últimos análisis de proyectos de Crowdfunding de Sumainversión:

Inversión y Finanzas

SumaInversión: Educación financiera para maximizar tu patrimonio.

* AVISO IMPORTANTE: Esta web no constituye asesoramiento financiero ni consejo de inversión. La información presentada es meramente informativa y debe ser evaluada de forma independiente. Se recomienda a los inversores realizar un análisis detallado y considerar su situación financiera particular, además de consultar con un asesor financiero antes de tomar cualquier decisión de inversión.

© 2026. All rights reserved.